トップインタビュー

HOME

HOME- トップインタビュー一覧

- 第19回 日本FP協会 理事長 白根 壽晴様

「トップインタビュー」は企業や大学、団体のリーダーにお会いし、グローバル化や第4次産業革命、DX(デジタルトランスフォーメーション)、ESG(環境・ソーシャル・ガバナンス)、働き方改革など、ビジネスパーソンや学生のみなさまが関心のあるテーマについて、うかがってまとめる特別コンテンツです。さまざまな現場で活躍するトップから、いまを読み解き、未来に向けて行動する視点やヒントを探って、お届けします。

FPがライフプラン「見える化」サポート もっともっと相談してもらいたい

日本FP協会 理事長 白根 壽晴様

聞き手 日経メディアマーケティング社長

大村泰

大村泰

白根 壽晴(しらね・としはる)氏

トップインタビュー第19回は「くらしとお金の専門家」として個人の家計管理や資産形成、ライフプランの設計などに適切なアドバイスを送るファイナンシャル・プランナー(FP)の国内会員組織、日本ファイナンシャル・プランナーズ協会(日本FP協会)の白根壽晴理事長です。みずからFPとして活躍するかたわら、個人会員数20万人を超える日本最大級のNPO法人(特定非営利活動法人)のトップとして、行政や教育機関、金融機関などと連携しながら、FPの役割をアピール、その活用を促すとともに、日本人の金融リテラシー向上へ向けて精力的に全国各地を飛び回っています。時に厳しく自立しきれない日本人の弱さを指摘しつつ、「人生100年時代」をそれぞれが生きがいを持って暮らすための、FPとの付き合い方を温かく語ってくれました。

プロフィル

白根 壽晴(しらね・としはる)氏 1977年早稲田大学法学部卒業。住友電気工業株式会社、税理士登録を経て、株式会社エフピーインテリジェンス代表取締役に就任。2002年日本FP協会理事に就任、2012年より同協会理事長。

理事長就任後も、精力的に全国の金融機関、行政機関、大学等の教育機関を表敬訪問し、日本FP協会との連携強化やFPの普及・促進に努める。

理事長就任後も、精力的に全国の金融機関、行政機関、大学等の教育機関を表敬訪問し、日本FP協会との連携強化やFPの普及・促進に努める。

「人生100年」「第4次産業革命」「格差社会」、課題は三つどもえ

--- 「人生100年時代」を迎えて、その生活や暮らしを支えるために必要な家計の管理や資産形成などライフプランの設計に適切なアドバイスを与えてくれる専門家として、FPの役割が重要になっています。

「人生100年時代」といわれますが、課題はそれだけではありません。人工知能(AI)やすべてのものがインターネットにつながるIoT、ビッグデータ分析、ロボットなどのイノベーションが経済社会のあり方を一変させる「第4次産業革命」が進むことで、「勝者総取り」ともいうべき現象が強まり「格差社会」が深刻化する懸念があります。長く生きることにあわせて、そのための生活費など必要となるお金が底をつきないよう「資産寿命」をどう考えて延ばしていくのか、また、そのために「働き続ける」ということを含め、長く生きるためには「居場所」と「出番」がなければ、「生きがい」はなく、やりきれません。「資産寿命」はいきいきと暮らす「健康寿命」を延ばすことにも関わってきます。「人生100年」「第4次産業革命」「格差社会」と、課題はまさに三つ巴(どもえ)で、日本人にとって、ライフプランの設計は、これまで以上にとても難しくなっているのではないでしょうか。ただ、残念なのは多くの日本人がこうした日本社会の問題を自分の問題として捉えていないのが現状です。もはや社会保障に頼れない時代なのに、公的年金やあるいは企業年金、人によっては自分の両親などに頼ろうとしている方もいます。ちょっとおこがましいのですが、かつて福沢諭吉翁が語った「一身独立して一国独立す」という言葉がいまこそ重要だと思います。家計がしっかりしなければ、国がなりたちません。

平均値やモデルで判断しがち、自分のこととして考えよう

--- 難しくなっているにも関わらず、日本人のライフプランに対する意識が変わっていないということですか?

漠然とアタマのなかで考えているだけで、ライフプランを「見える化」している人が非常に少ないと思います。大企業には40代以降の社員を対象にライフプランを考えるセミナーを開いたり、定年間際になると社員とそのご家族を対象にリタイアメントプランに関するセミナーを設けたりするケースはありますが、こうした取り組みはまだごく一部です。収入や支出、そして資産残高をもとに作成する「キャッシュフロー(資金計画)表」を、定年後の30年、40年先を見越して考えている人はほとんどいないのではないでしょうか。多くの日本人が平均値やモデルケースの数字で判断しがちで、自分や我が家の家計を「個」として考える習慣が身についていません。当協会は日本最大級のNPO法人として、47都道府県に支部を設置し、金融経済教育活動に取り組んでいます。FPとして活発に活動する支部役員が約1,000人、その支部役員をサポートする運営委員が約1,000人、常時2,000人がボランティアとして活動し、全国で無料セミナーや相談会を開催しています。しかし、こうしたセミナーや相談会に参加する生活者の方はまだ少数です。もっとたくさんの方が参加し、我が家の家計のケースはこれで大丈夫なのかといった疑問や不安をFPに相談してもらいたいと思います。

一部の自治体でも家計相談が行われています。こうした機会を活用して、ご自身のライフプランを考えてもらいたいですね。キャッシュフロー表を作り、課題をはっきりさせれば、無駄な支出を見直すとか、資産運用や保険を見直すとか、いろいろと打てる手があるのです。

作文コンクールを通じ、小学生がリアルな「将来計画」描く

--- 日本人はお金について考えることを避けるようなところがあります。日本FP協会では金融リテラシーの向上のための金融経済教育に積極的に取り組んでいると聞いています。

当協会は金融経済教育活動の一環として、全国の小学生を対象に「小学生『夢をかなえる』作文コンクール」を実施しています。このコンクールではまず漫画の課題図書を読んでもらいます。課題図書では、少年・少女が将来、何になりたいかを話し合い、その夢の実現に向けてFPがアドバイスするストーリーとなっています。年間で2万冊超の課題図書を無償配布しており、教育委員会が全面的に協力してくれる自治体もあります。コンクールには将来の夢を描いた作文と、具体的に夢の実現への道のりをまとめたライフプランシートをセットで応募してもらいます。たとえば、小学校3年生が将来なりたいという夢を実現するためには、中学校でどんな勉強をして、高校・大学に進学し、人によっては留学することを考えるなかで、どのくらいお金がかかるということを両親と相談したりしながら、将来の夢を描いてもらうものです。

今年(2019年)で13回目を迎え、近年では毎年3,000~4,000通くらいの応募があります。第1回目のコンクールに作文を送ってくれた小学生は既に大学生や社会人になっています。その時に最優秀賞を受賞した小学生の夢は国際弁護士でした。その子は現在大学生で、弁護士ではないものの将来は国際関係の仕事を希望しているそうです。作文を通じてライフプランを「見える化」したことがきっかけで、物事を計画的に考えられるようになったと話してくれました。

また、第6回のコンクールで最優秀賞を受賞した「第三セクターの鉄道の社長になって地域の交通機関を守りたい」という作品の表彰状は、受賞した小学生が住む町の駅舎に飾ってあるそうです。そういう子どもたちが将来、本当に地域の足を守ったり、新しい交通アクセス手段を作ったりしてくれれば、少子化の日本でも必ず発展していくと期待しています。当初は小学校5~6年生をイメージしていたのですが、中・低学年部門と高学年部門とに分けたことで、いまでは全国各地、小学校1年生からも応募があります。

高校生から必要なパーソナルファイナンス知識 リスク感覚を養う

--- 中学生以降になると高度なものになるのでしょうか?

中学校の学習指導要領には金融の仕組みやアントレプレナー(起業家)についての記載があります。私も母校の中学校の70周年記念で講演しましたが、中学生に「第4次産業革命によって20年以内に全労働力人口の49%の職業が消滅する」という話をすると、「うちのお父さんの仕事はどうなるのかな?」と関心をもってくれます。日本の将来が厳しいということをデータで示し、いまから自分の将来を考えておいた方がいいと話すと真剣に聞いてくれました。当協会では、金融経済教育に豊富な知見のある会員をパーソナルファイナンス教育インストラクターとして登録しており、中高生などに出張授業を行っています。インストラクターがまずモデル授業を行ってマニュアルを作成し、学校の先生方がテキストを使ってどのように授業をするのが効果的かを研究します。将来的にはそのマニュアルを使って先生方が授業に組み入れることをめざしています。

また、大学生や若手社会人を対象にしたセミナーも実施しています。社会人になっても給与明細の見方がわからないという人も結構います。「手取り」しか知らず、社会保障も税の仕組みもわからない。驚くことに金融機関の職員も勉強したことがないというのです。学校教育のなかに金融経済教育がしっかりと組み込まれていなかったことが大きな原因です。

国の社会保障制度がおぼつかなくなっているにもかかわらず、多くの日本人は危機意識が希薄です。特に、大企業に勤めている方は企業の福利厚生や退職金制度などがしっかりしているからか、なんとかなるだろうと思う節があります。いま、大学生の約半数が奨学金を借りています。大学卒業時に250万円とか300万円という負債を抱えて社会人のスタートを切る人が2人に1人いるのです。奨学金を親に言われるがまま借りているため、自分が借りているという意識がありません。そのため、社会人になって奨学金の返済が始まっても、安易に返済を遅延したり、返済しきれず自己破産に追い込まれたりするケースが増えています。

金融経済教育を通じて、基本的な金融知識をしっかりと学んでいただき、個々人が自助努力の精神を持つことが金融リテラシー向上の鍵になると考えます。

国の社会保障制度がおぼつかなくなっているにもかかわらず、多くの日本人は危機意識が希薄です。特に、大企業に勤めている方は企業の福利厚生や退職金制度などがしっかりしているからか、なんとかなるだろうと思う節があります。いま、大学生の約半数が奨学金を借りています。大学卒業時に250万円とか300万円という負債を抱えて社会人のスタートを切る人が2人に1人いるのです。奨学金を親に言われるがまま借りているため、自分が借りているという意識がありません。そのため、社会人になって奨学金の返済が始まっても、安易に返済を遅延したり、返済しきれず自己破産に追い込まれたりするケースが増えています。

金融経済教育を通じて、基本的な金融知識をしっかりと学んでいただき、個々人が自助努力の精神を持つことが金融リテラシー向上の鍵になると考えます。

顧客本位の徹底には継続教育による高度な実務能力の維持が不可欠

--- 日本FP協会が認定しているFP資格であるCFP®やAFPのPRやブランドの確立についてお聞かせください。

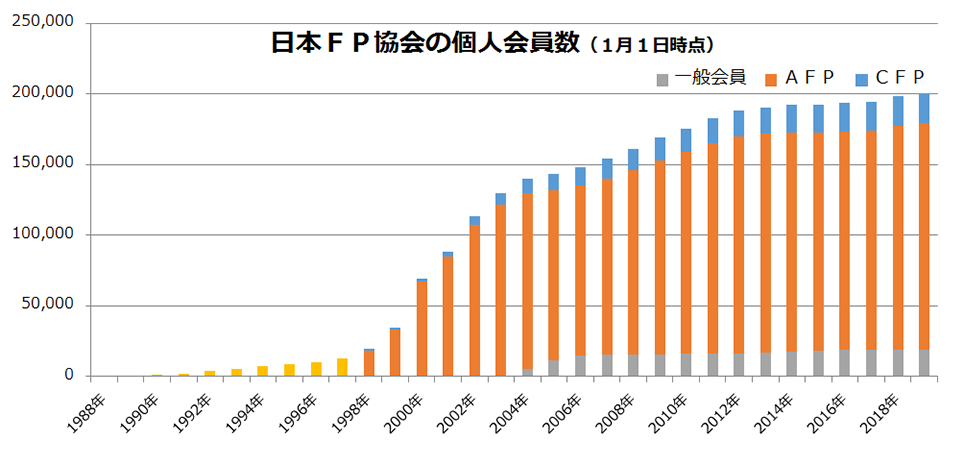

当協会の会員は2019年2月1日現在で、資格認定会員と一般会員を合わせて20万477人です。しかし、FPの資格保有者は累計で200万人に迫っています。FP資格には、CFP®・AFP以外にファイナンシャル・プランニング技能士(FP技能士)という国家検定があり、年間で延べ約40万人が受検し、そのうち10万~12万人くらいが合格します。このペースが続けば、10年後にはFPの数は累計300万人になります。日本の人口を約1億2,000万人とした場合、40人に1人はFP資格を持っていることになります。ただ、技能検定というのは試験の段階で技能が合格ラインにあるということを証明するだけで、時間が経過した時、合格時のレベルが維持されている保証はありません。一方、当協会が認定するCFP®・AFP資格は2年間の継続教育を受ける義務があり、CFP®は30時間、AFPは15時間の継続教育を受けない限り、2年後の資格更新はできません。最新の知識の習得と高度な実務能力の維持は、顧客本位のアドバイスを行う上で必要不可欠と考えています。

近年、金融業界ではフィデューシャリー・デューティー(Fiduciary duty/顧客本位の業務運営)が求められていますが、当協会は30年前から顧客利益第一主義をFPの倫理原則の第一条に掲げています。入会して、CFP®・AFP認定者になるためにはこの原理原則を順守することを義務付けています。金融機関が顧客本位の業務運営を実現するために、その担い手となるFPには高い倫理観と高度な実務能力を維持するための継続教育が必要不可欠だと考えています。

NPO法人日本FP協会(日本ファイナンシャル・プランナーズ協会)

ファイナンシャル・プランニングの普及とその担い手であるFPの養成・認証を通じて、社会教育の推進を図る日本最大級のNPO法人。幅広い世代に向けた金融経済教育や生活者向けセミナー・相談会を全国で展開。近年では、国や地方自治体からの要請に応えて、様々なFP相談にも取り組んでいる。厚生労働大臣指定試験機関として、2003年からFP技能検定を実施。2017年11月に創立30周年を迎えた。個人会員数は、CFP®・AFP認定者及び一般会員を合わせて20万人超、法人賛助会員は92社(2019年2月現在)

ファイナンシャル・プランニングの普及とその担い手であるFPの養成・認証を通じて、社会教育の推進を図る日本最大級のNPO法人。幅広い世代に向けた金融経済教育や生活者向けセミナー・相談会を全国で展開。近年では、国や地方自治体からの要請に応えて、様々なFP相談にも取り組んでいる。厚生労働大臣指定試験機関として、2003年からFP技能検定を実施。2017年11月に創立30周年を迎えた。個人会員数は、CFP®・AFP認定者及び一般会員を合わせて20万人超、法人賛助会員は92社(2019年2月現在)

フィンテックに負けない、人のコミュニケーション力

--- いま、話題となっているフィンテック(金融と情報技術の融合)は生活や暮らしを便利にし、プラスになると思いますが、FPの役割や活動にはどのような影響を与えると考えていますか?

米国にもFPA(ファイナンシャル・プランニング・アソシエーション)というFP団体があります。先日、その会長にうかがったところ、一時期、顧客のニーズはいわゆるロボテックのアドバイスに大きく移ったことがあったそうです。しかし、最終的には顧客は 「人のアドバイス」に戻ってきていると明確におっしゃっていました。米国の大手金融機関が行った顧客調査結果によると、「あなたはデジタルアドバイスだけでいいですか」と、「それとも人間であるFPのアドバイスを求めますか」と聞くと、「デジタルアドバイスだけでいい」と答えた人は6%しかいませんでした。70%は「人間とデジタルの組み合わせ、ないしはどちらかと言うと人間中心にやってもらいたい」という結果になりました。22%は「人のFPのアドバイスがいい」と答えていました。

やはり、AIやロボットに置き換えられる仕事がある一方、顧客対応、特に人間同士の触れ合いの部分で感動を呼ぶというサービスがAIやロボットにはまだできないのではないでしょうか。だからこそ、FPはAIやロボットに負けないようなコミュニケーションスキルをしっかり学んでおかなければいけないのです。

当協会では、いままで知識偏重だった継続教育を能力やスキルの開発というプログラムにシフトしています。能力というのは情報を収集・分析・統合する力、いわゆる最適化する情報能力であり、スキルはコンプライアンス(法令順守)などに必要な責任能力や実務能力です。実務能力はフィンテックなどを含めた、さまざまなアプリやプラットフォームを使いこなす能力です。

顧客は最初からすべてを話してくれるわけではありませんから、FPは不完全な情報から顧客の資産状況を推論します。これも能力としては重要な部分で、具体的にはコミュニケーションスキルと認知スキルの組み合わせです。こうした能力を伸ばす継続教育のプログラムの充実に取り組んでいます。

新しいテクノロジー普及へ利用者を支えたい

--- 便利になり過ぎると弊害もありますね。

遠くない将来、キャッシュレス社会になると思います。しかし、いまでも家計の管理ができない方がキャッシュレスにより、いま以上に家計管理がずさんになるのではないかと心配です。すべてデジタルの世界になると、亡くなった時にパスワードがわからず、残された家族がどうにもならないということもありえます。以前、政府税制調査会の中里実会長と対談させていただきましたが、電子政府が発達しているエストニアの視察に行かれたそうです。人口が少ないからこそ、電子政府を進めやすかったともいえますが、高齢者も含めて電子政府に対応できるようにしているというのです。フィンテックとか新しいテクノロジーや電子申告とか電子政府の普及には、当協会としても何か手助けできるか、どのように利用者を支えていけるかを考えていきたいと思います。

FP資格は一生涯、活かせる 二毛作・三毛作を実現

--- 機械が取って代わるものではなく、機械と人間との役割分担が行われるなかで、FPの資格をもっと有効に活かすことができるということですね。

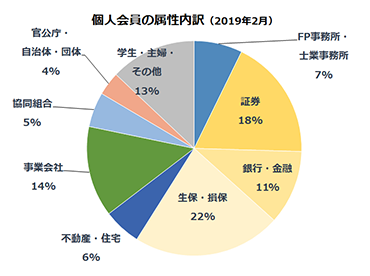

FPの業務は多岐にわたりますが、その一部は間違いなくフィンテックやデジタルアドバイスに置き換えられます。金融商品を選択し、顧客のリスク許容度に応じた金融商品を選ぶことは機械化・自動化できます。しかし、顧客の本来求めているニーズを探り出したり、非常に深刻な問題が起きた時、それを支えたりする役割は人以外にはできません。そのために、FPは継続してスキルアップなどに取り組む必要があるわけです。20万人の会員の約半数は金融業界従事者です。さまざまな経験や高度な業務スキルを身につけた優秀な人材が多数います。こうした方々は、これまでの経験やスキルを活かして人生のセカンドステージやサードステージでFP資格を活かしてほしいと思います。特に、冒頭に申し上げた「居場所」と「出番」という意味では、金融業界などで働いていた人にとって、FPは一番身近な職業だと思います。近年では、不動産業や事業会社など非金融分野の会員や、公務員の会員も増えています。市役所などの子育て相談や生活保護・支援などでも役立つ知識ですし、全国の都道府県警には警察職員のライフプラン相談を職員がFP資格を取得して担いたいという動きも広がっています。もちろん、シニアや主婦が新たなキャリアを形成するために会員になるケースも増えています。FPに関する知識は、さまざまな場面で活用できるので、多くの方に会員になってもらい、継続教育等を通して得た最新の知識や実務スキルをご自身の業務や生活に役立ててもらいたいと思います。

CFP®認定者・AFP認定者

日本FP協会が認定するCFP®認定者・AFP認定者は、顧客利益の最優先、守秘義務などFPに求められる厳格な職業倫理を守り、知識とスキルを高めるために義務付けられた学習を継続し、2年ごとに資格を更新する必要がある。CFP®資格は、世界24カ国・地域(※2019年2月現在)で導入されている世界共通水準の資格で、高度な知識とスキルを持ち、専門家としての確固たる倫理と経験を備えたFPに与えられる資格。国際CFP®組織FPSBとのライセンス契約の下に、日本では日本FP協会が認定している。AFP資格は、専門家として必要な知識を持ち、顧客に対して適切なアドバイスを提供できるFPに与えられる資格で、日本FP協会が独自に認定している。AFP資格を取得することで、CFP®資格審査試験の受験資格を満たすことができる。

日本FP協会が認定するCFP®認定者・AFP認定者は、顧客利益の最優先、守秘義務などFPに求められる厳格な職業倫理を守り、知識とスキルを高めるために義務付けられた学習を継続し、2年ごとに資格を更新する必要がある。CFP®資格は、世界24カ国・地域(※2019年2月現在)で導入されている世界共通水準の資格で、高度な知識とスキルを持ち、専門家としての確固たる倫理と経験を備えたFPに与えられる資格。国際CFP®組織FPSBとのライセンス契約の下に、日本では日本FP協会が認定している。AFP資格は、専門家として必要な知識を持ち、顧客に対して適切なアドバイスを提供できるFPに与えられる資格で、日本FP協会が独自に認定している。AFP資格を取得することで、CFP®資格審査試験の受験資格を満たすことができる。

「行動なくして理論なし」「Hope for the best.」が信条

--- 組織のトップにいるということに対する思いと、心がけていることがありましたら教えてください。

当協会は日本最大級のNPO法人として、ファイナンシャル・プランニングの普及とその担い手であるFPの養成及び認証を行っています。2017年11月に創立30周年を迎えましたが、このような組織は他に例を見ないと思います。行政との連携など米国のFP組織とも異なります。NPO法人になってから初代理事長は牧野昇氏(元三菱総合研究所会長、東京大学工学博士)、2代目は加藤寛氏(慶應義塾大学名誉教授、政府税制調査会会長などを歴任)でした。3代目の私はとにかく、実務家として、会員の実務の基盤(ビジネスインフラ)をどう構築していくかというところに腐心してきました。

私も自分でマネーセミナーや講演会を開いていますし、会員の悩みがわかります。資格を取ってもなかなか収入に結び付かないという嘆きもわかります。FPは他の士業と呼ばれる人たちと比べて独占業務はありません。税理士は税務、弁護士は法律事務がありますが、FPの名称は誰でも名乗ることができます。CFP®・AFP資格がなくても、顧客の相談に乗って問題はありません。もちろん、資格を持っていないFPに顧客が安心して相談できるかどうかは話が別ですが。そういう意味ではFPはキャリアであり職業ですので、見方を変えれば、実力本位ということになります。

FPのビジネスインフラ構築を実行していくうえで、私のモットーは「行動なくして理論なし」です。とにかく先に動く。それもリスクや不確実性を完全に排除して動くということではなく、腹をくくって動くということです。リスクを潰してから行動をしようとしてもこれだけ変化が早い時代ですから、遅れてしまいます。あとは英語のことわざになっている “Hope for the best.”(最良の結果を期待しなさい)です。ただし、この言葉には“but expect the worst.”(最悪の事態に備えよ)と続きもあり、思い切って行動しますが、最悪の事態だけは避けなければなりません。

出張先で"ブラタモリ" 大切にしたい定点観測

--- 日ごろ、行っている息抜きやストレス解消法などありますか?

週に1度は出張に出ていますので、30分でも1時間でも時間があれば街中を散策、いわゆる「ブラタモリ」をします(笑)。特段、何かを調べていくというわけではありませんが、現地に着いて、電車の乗り継ぎの合間とか、時間があれば、ホテルで町の地図をもらったり、インターネットで調べたりして、ぶらぶらと歩き回ります。同じ土地に何度か行くことがありますので、定点観測の材料を探します。協会のスタッフが一緒に行くことや、現地で集合することもありますが、私がそのように歩き回るので、スタッフは嫌がっています(笑)。ただ、定点観測というのは金融や経済の知識を養ううえでも大事です。会員にもポイントを絞って定点観測をするよう勧めています。ポイントの絞り方はいろいろありますが、たとえば人口減少問題という、日本にとって非常に大きな問題があります。2018年は厚生労働省の人口動態統計(速報)で約45万人が自然減となりました。前年の2017年は40万人です。これを定点観測していれば、自然減の数が増えてきていることがわかります。たとえば2019年に自然減が50万人となれば、47都道府県で一番人口が少ない鳥取県全県の人が消えるくらいの人口が減ったということになります。日本中広く薄く人が減るから危機感を感じないのであって、鳥取県に行って人が1人もいなくなったということになれば、びっくりしますよね。

1,200兆円を超えてきた日本の政府債務も定点観測してみると、それがいかに危機的な状況にあるかということが理解できるでしょう。定点観測の材料はいたるところにあるのです。常にこうした視点で物事を俯瞰的に見ていきたいと思います。

「少年老い易く 学成り難し」、若いうちから勉学を

--- 若い世代へのメッセージをお願いします。

あっという間に人生は過ぎますから、「少年老い易く 学成り難し/一寸の光陰 軽んず可からず/未だ覚めず池塘 春草の夢/階前の梧葉 已に秋声」という言葉をよく若い人にはいっています。人生は不確実性のリスクばかりだけれども、ひとつだけ確実なことがあります。それはみな年を取るということです。すぐに年月が過ぎて年を取り、何も学べないで終わってしまうのだから、若いうちから勉学に励んでほしい。FP資格は仕事だけでなく、日々の生活や将来の生活設計にも役に立ちます。若い方には、必要な学びとして、ぜひFP資格の取得にチャレンジしたもらいたいと思います。

(左)白根 壽晴(しらね・としはる)氏

(右)大村泰

(右)大村泰

(掲載日 2019年3月6日)