情報活用塾

HOME

HOME情報活用Tips Column

初心者のためのわかりやすいESG投資入門 第2回

ESG評価が高くなると企業価値は上がるのか

今回はESG評価と企業価値との関係について考えてみます。ESG 評価が高くなると企業価値も高くなるといえるのでしょうか。これはESG 投資を進めるうえで、最も重要な仮説です。この仮説が成立していなければ、投資リターンを求める投資家は ESG 評価を投資の判断材料には使わなくなるでしょう。企業も企業価値に無関係な ESG 評価を向上させるインセンティブが湧かなくなります。一方、仮説が正しければ、投資家はESG 評価が向上する銘柄を選択して投資すれば、超過リターンが得られます。「ESG 評価が高まることは良いことなのだから企業価値も高まるのは当然だ」と主張する人もいますが、ちゃんと議論するのであればやはり科学的な検証が必要です。

今回はESG評価と企業価値との関係について考えてみます。ESG 評価が高くなると企業価値も高くなるといえるのでしょうか。これはESG 投資を進めるうえで、最も重要な仮説です。この仮説が成立していなければ、投資リターンを求める投資家は ESG 評価を投資の判断材料には使わなくなるでしょう。企業も企業価値に無関係な ESG 評価を向上させるインセンティブが湧かなくなります。一方、仮説が正しければ、投資家はESG 評価が向上する銘柄を選択して投資すれば、超過リターンが得られます。「ESG 評価が高まることは良いことなのだから企業価値も高まるのは当然だ」と主張する人もいますが、ちゃんと議論するのであればやはり科学的な検証が必要です。

リスクを示す「資本コスト」で企業価値を比較

検証に当たっては、ESG評価との関連で企業価値をどうやって測定して比較するのかが課題になります。 企業価値は時価総額で測るのが一般的ですが、時価総額の大きさはESG評価というよりも企業の規模に大きな影響を受けます。したがって、ESG評価の影響を比較する企業価値の指標としては適していません。そこで、理論的な企業価値の推定によく使われるDCF 法(Discounted Cash Flow model)に注目します。

DCF法では、企業価値を将来のキャッシュフロー(利益)を資本コストで現在価値に割り引いた価値と考えることができます。つまり、企業価値は資本コストと利益の成長率の2つの変数に依存しています。資本コストが高ければ企業価値は低く、逆に資本コストが低ければ企業価値は高くなります。そして、資本コストはリスクフリー金利にその企業のリスクプレミアムを加えたものであり、企業のリスクに関係しています。

ESG 評価の向上は一般的に企業のリスク低減に役立つと考えることが自然です。そのため、資本コストを「企業価値を表す代理変数」として採用し、ESG 評価と資本コストとの関係を検証することが適切と思われます。つまり、ESG 評価が高い企業の資本コストは低く、逆に ESG 評価の低い企業の資本コストは高くなっているかどうかを検証することになります。ここでは各企業の資本コストについて、市場で形成される株価は概ね正しく企業価値を反映しているとし、現在のファイナンス理論の基礎を作ったCAPM (資本資産価格モデル)理論を前提として、資本コストは 「CAPM ベータ」で代替できるものと考えます。

CAPMベータは証券会社や金融データ業者が提供しており、各銘柄の株式リターンと市場リターン(日本株式の場合はTOPIXリターン)から回帰分析によって推定することができます。

日本アナリスト協会と英FTSE 内外2つのESG評価情報で検証

一方のESG 評価情報はどうすれば得られるのでしょうか。売上高や利益などのいわゆる財務情報では企業の情報開示(ディスクロージャー)が進んでおり、また、統一された会計基準によりデータが標準化され比較できるようになっています。財務情報であれば誰でも簡単に入手でき、様々な評価が可能です。一方、ESG情報は最近、多くの企業が統合報告書やサステナビリティレポートのなかで公表し始めていますが、全体としては企業のディスクロージャーはあまり進んでおらず、また、ディスクロージャーの共通基準も存在しているとはいえません。米国発のものではSASB(Sustainability Accounting Standards Board;米国サステナビリティ会計基準審議会)やTCFD(Task Force on Climate-related Financial Disclosures;環境に特化した開示基準)といった ESG 情報の公開基準が提案されており、統一化の方向にありますが、定着するのにはもう少し時間が必要です。

したがって、ESG 情報を企業のディスクロージャーから直接入手して比較するのは多くの投資家にとって必ずしも簡単ではありません。

こうした環境では、現時点で各企業のESG評価を行っているのは運用機関とESG評価機関と言えます。このうち、運用機関の ESG 評価は各運用機関が独自の銘柄選択のために使うものであり、一般的に社外に公開されることはありません。一般の投資家が入手できるのは ESG 評価機関の評価情報になります。

以下の検証では2つのESG評価情報を使います。一つめは毎年、日本証券アナリスト協会が選定するディスクロージャー優良企業賞です。ディスクロージャー優良企業をガバナンスの良い企業と考えるわけです。つまり、授賞企業に対して高いガバナンス評価点を与えます。2 つめは国際的なESG評価機関であるFTSE社が公表しているESG評価スコアです。FTSE社の ESG 評価は E、S、G の 3 つの評価に分かれているので、それぞれ別々に検証します。

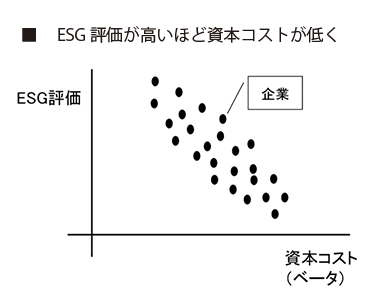

ESG評価公表タイミングで、データ間の関係見つける回帰分析

今回はESG 評価が企業価値に織り込まれているかどうかの評価方法としてデータ間の関係を見つける回帰分析を使います。つまり、ESG 評価が公表されたタイミングにおける ESG 評価と資本コストの代理変数であるベータとの関係を見つけるため、分析対象の企業母集団に対して2変数間の回帰分析を行います。その関係が有意に負であれば、ESG 評価が資本コストに織り込まれていると考えることができます(図表参照)。つまり、ESG 評価の高い企業は資本コストが低く(=企業価値が高い)、逆に、ESG 評価の低い企業は資本コストが高い(=企業価値が低い)という関係になっているかどうかを検証します。やや厳密な話をすると、回帰分析ではベータが ESG 評価以外の要因にも影響されると考え、ここでは3 つのコントロール変数を加え、これらの要因の影響を取り除きます。3つとは同時点で公表されている直近の株主資本比率、総資産、売上高成長率です。

そして、肝心のESG評価ですが、前節で述べたように、日本証券アナリスト協会が選定するディスクロージャー優良企業賞の結果と国際的なESG評価機関であるFTSE社が公表しているESG評価スコアを使います。FTSE社の ESG 評価は E、S、G の 3 つの評価にわかれているので、それぞれ別々に検証します。

日本市場、ディスクロージャー優良企業の資本コスト低く FTSE評価、Gも同様

日本証券アナリスト協会のディスクロージャー優良企業を使った分析結果は有意な結果でした。つまり、ディスクロージャーが優良な企業の資本コストは低く、そうでない企業の資本コストは高いという結果でした。つまり、図表のような関係が認められるということです。次に、FTSE社のESG評価を使った分析結果です。3つのESG 評価のうちガバナンス(G)ファクターについては有意でしたが、環境(E)と社会(S)については有意とはいえませんでした。つまり、ガバナンス評価の良い企業については資本コストが低く、悪い企業の資本コストは高いという結果でした。このアナリスト協会とFTSEの2つのガバナンスに関する結果はある程度、理解できる結果ではないでしょうか。

Gの重要性、投資家や企業に幅広く浸透 E、Sはまだ十分、評価しきれず

2015 年に金融庁と東京証券取引所によって導入されたコーポレートガバナンス・コードは市場から大きな注目を浴び、ガバナンスの重要性を広く投資家や企業に浸透させたことが大きな理由と考えられます。これらの施策により、企業はコーポレート・ガバナンスに関するディスクロージャーを進め、また、投資家もコーポレート・ガバナンスを銘柄選択の基準に使うようになり市場に織り込まれるようになったという循環が起こったと考えられます。一方、環境(E)や社会(S)評価については有意ではありませんでした。環境や社会に関する企業のディスクロージャーはまだ十分とはいえず、また、それがどのように収益に結びつくのかも明確ではなく、投資家も十分に評価しきれていないと考えられます。ただし、環境でも温室効果ガスのみに着目すると織り込まれているという研究もあり、今後、状況は変わっていく可能性があります。

SDGs通じた社会貢献、企業成長性につながる期待 ESG投資家も評価へ

さて、以上の分析では企業価値の代理変数として資本コストを使いましたが、DCF法の分子に着目すれば、もう1つの変数として利益の成長率があります。資本コストが投資家の企業に対するリスク評価であるのに対し、成長率は企業のビジネスそのものの将来性に対する評価と言えます。つまり、ESGの文脈の中で企業は社会的貢献を通してどのように収益を拡大していくことが可能なのかという評価です。これは、最近、注目度が高まっているSDGs(国連の持続可能性のある開発目標)の文脈でそれを考えることができます。企業はSDGsを通して社会的貢献を高める事業方針やその成長性を示し、ESG投資家はそれを評価することになるのです。

これまでのESG評価がリスクに着目しているのに対し、SDGsは成長性に着目していると言えます。企業が独自の戦略を打ち出せるSDGsに対する関心は高まってきており、筆者が座長をしている「京都大学ESG研究会」でも事業会社の担当者がSDGsベースの事業戦略について熱心に議論しています。

(日経MM情報活用塾メールマガジン5月号 2020年5月27日 更新)

次回は、「具体的なESG投資の方法論」について解説します。

加藤 康之 Yasuyuki Kato

お金のデザイン研究所長 東京都立大学特任教授 京都大学客員教授(京都大学ESG研究会座長)

お金のデザイン研究所長 東京都立大学特任教授 京都大学客員教授(京都大学ESG研究会座長)

東京工業大学修士。京都大学博士。1980年に(株)野村総合研究所に入社。1998年に野村證券(株)に転籍、金融工学研究センター長などを経て、同社執行役。2011年に京都大学大学院教授。2019年4月から現職。他に、年金積立金管理運用独立行政法人(GPIF)経営委員、証券アナリストジャーナル編集委員など。著書に「初心者のための資産運用入門」、「高齢化時代の資産運用手法」、「ESG投資の研究」など。