セミナー

HOME

HOME日経NEEDSシンポジウム「変わる金融行政と変革期の金融機関」

日本経済新聞社と日経メディアマーケティングは2017年10月23日、日経NEEDSシンポジウム「変わる金融行政と変革期の金融機関」を開催しました。金融庁監督局長の遠藤俊英氏が基調講演し、その後、みずほ総合研究所の高田創氏、野村證券の高宮健氏が加わり、日本経済新聞社編集委員の滝田洋一の司会で、今後の金融機関のビジネスモデルを巡り有益な議論を展開しました。

| 開催日時 | 2017年10月23日(月) 14:00-16:00 |

|---|---|

| 開催地 | 東京 |

| 内容 | ■講演:「変わる金融行政と変革期の金融機関」 金融庁 監督局 局長 遠藤 俊英 氏 ■パネルディスカッション:「金融機関経営と投資の行方を探る」 <パネリスト> ・金融庁監督局局長 遠藤 俊英 氏 ・みずほ総合研究所 専務執行役員調査本部長チーフエコノミスト 高田 創 氏 ・野村證券株式会社 エクイティリサーチ部パンアジア銀行・金融リサーチ ヘッドマネージングディレクター 高宮 健 氏 ・日本経済新聞社編集委員 滝田 洋一 |

日本経済新聞社と日経メディアマーケティングは2017年10月23日、日経NEEDSシンポジウム「変わる金融行政と変革期の金融機関」を開催しました。金融庁監督局長の遠藤俊英氏が基調講演し、その後、みずほ総合研究所の高田創氏、野村證券の高宮健氏が加わり、日本経済新聞社編集委員の滝田洋一の司会で、今後の金融機関のビジネスモデルを巡り有益な議論を展開しました。

講演:「変わる金融行政と変革期の金融機関」

「顧客本位」の業務運営求める 原則示し「対話」と「モニタリング」

金融庁監督局長の遠藤俊英氏は(1)金融行政の改革(2)地域金融行政のいま(3)活力ある資本市場と安定的な資産形成の実現、市場の公正性・透明性の確保(4)IT技術の進展等への対応―――の4つのテーマで講演しました。

「ルール重視・事後チェック型」行政に副作用も

金融行政の改革については金融庁が発足当初、不良債権問題の解決などの課題に対応するために打ち出した「ルール重視の事後チェック型行政」の方針を変更し、金融機関が金融仲介機能を十分に発揮し、顧客の利便性にかなう商品の提供(=ベストプラクティスの追求)を行えるようになるよう金融行政の目標を再編したことを強調しました。

厳格な個別資産査定や法令遵守状況の確認を中心とする検査・監督手法を確立し、不良債権問題は収束し、利用者保護のための最低基準(ミニマム・スタンダード)の徹底が図られる一方で、遠藤氏は「不良債権問題には十分効果のあったやり方が今日のビジネスにおいては副作用を生んでしまったのではないかという反省も庁内で出ています」と指摘しました。

たとえば、融資を行う際、借り手の事業内容ではなく、担保・保証があるかといった形式を必要以上に重視したり、将来の経営の持続可能性よりもバランスシート(=過去の経営の結果)の健全性を優先したり、金融機関の経営全体の中で真に重要なリスクを議論するのではなく個別の資産査定にリソースを投入するといった傾向が現れる副作用です。

遠藤氏は「人口減少や世界的な低金利など、金融機関を取り巻く環境は大きく変化しています。環境変化も踏まえ、金融庁自身が行政を変えていかなければならないという問題意識にいたった」と話し、「従来のルールベースの金融行政より、個々の金融機関の状況に応じて行う機動的な監督や金融機関の創意工夫を促す『対話』といった手法を活用する」と説明しました。

金融庁監督局長 遠藤 俊英氏

取り組みを「見える化」、進捗の公表促す

遠藤氏は金融庁が始めた取り組みの一つを紹介。「見える化」の推進です。金融庁が提示した『金融仲介機能のベンチマーク』に基づき金融機関が顧客本位の取り組みをどのように行っているかまとめたデータを自主的に開示するディスクロージャーを促進し、金融庁は金融機関との対話などから得た知見を積極的に公表・問題提起することとしました。「見える化」により、遠藤氏は「顧客企業は自らのニーズや課題解決に応えてくれる金融機関を主体的に選択できようになる」と指摘しました。

また、検査・監督の手法についても金融庁が従来、オフサイトヒアリングなどで行っていた監督機能、それに基づいて定期的に行っていた検査の機能を一体化し、オン・オフ一体という形にしました。オフサイトで経済・市場全体の動向や金融機関の決算分析などを行うほか、「必要に応じて重要課題に絞った機動的な立ち入り検査などをオンサイトで行って金融機関がいま直面しているリスクを特定し、それを解決するために常に継続的に対話し、議論していく」と遠藤氏は説明しました。

こうした新しい金融行政を推進していくため、2018年夏を目指している金融庁の組織改変を説明。「金融行政の戦略立案強化、専門性の向上、さらには『フィンテック(FinTech/金融・ITの融合)』への対応強化などを目指した組織にする」(遠藤氏)。

量的拡大は限界、事業への深い理解を

2つめのテーマ「地域金融行政」では低金利や生産年齢人口減少などにより 2025年には6割を超える地域銀行で顧客向けサービス業務(貸出・手数料ビジネス)の利益率がマイナスになるといわれる状況のなか、「量的拡大に集中する金融機関のビジネスモデルが限界に近づいている」と指摘、金融機関がどういうかたちで持続可能なビジネスモデルを構築していくべきか、課題の提示がありました。

遠藤氏は「顧客本位の良質な金融サービスを提供し、企業の生産性向上や国民の資産形成を助け、結果として金融機関自身も安定し、顧客基盤と収益を確保するという好循環、すなわち共通価値の創造(=CSV/クリエイティング・シェアード・バリュー)を目指すことです」と述べました。金融庁は金融機関が事業性評価を通じて企業に有益なアドバイスとファイナンスを行ったりできるように対話を通じて促すとともに、必要に応じてREVIC(地域経済活性化支援機構)などから専門家を派遣したりする施策を打ち出してきましたといいます。

さらに「見える化」に沿って、金融庁が「金融仲介機能のベンチマーク 」55項目を示し、金融機関自身が自らのビジネスに当てはめて自己点検・評価し、ディスクロージャー誌などで公表するようになったことを説明。金融庁自身も企業から様々なヒアリングを行い、その結果を発表、遠藤氏は「企業は安い金利を提供する金融機関より、自社の事業を深く理解しようとしている金融機関を評価しているという結果も得られました」と述べました。

国民の資産形成は不十分、金融機関の役割重要

3つ目のテーマは資産形成に関するものでした。遠藤氏は「人口の減少や高齢化が進むなか、日本における国民の将来への資産形成は十分とは言えません」と説明し、国民の資産を安定的に増大させるため、金融庁では家計については「長期・積立・分散投資の促進」、運用機関や販売会社などの金融機関は「顧客本位の業務運営(フィデューシャリー・デューティー)の確立・定着」、機関投資家(年金基金など)は「運用の高度化を推進する」―――といった目標を示し、プリンシプルやコードを提示していることを紹介しました。「金融機関の役割は重要で、ルールではなくあえてプリンシプルやコードという形にしているのは、各金融機関がこれらをどう咀嚼して実施していくかということを自分たちで考え、自分たちの方針として発信していくためです」と話しました。

講演の最後に、「IT技術の進展等への対応」というテーマに基づいてフィンテックへの対応とサイバーセキュリティの強化について触れました。金融庁が関係省庁と連携して推進するオープン・イノベーション(フィンテック企業と金融機関等との連携・協働)などに関する具体的な施策やサイバーセキュリティ強化のための対策についての説明がありました。

パネル討論:金融機関経営と投資の行方を探る

「預金」から「投資」へ ミクロの積み重ねでマクロの流れを

パネル討論ではまず、みずほ総合研究所の高田創氏と野村證券の高宮健氏がそれぞれプレゼンテーションを行いました。

高田氏「銀行は水中生活、地銀には2022年問題」

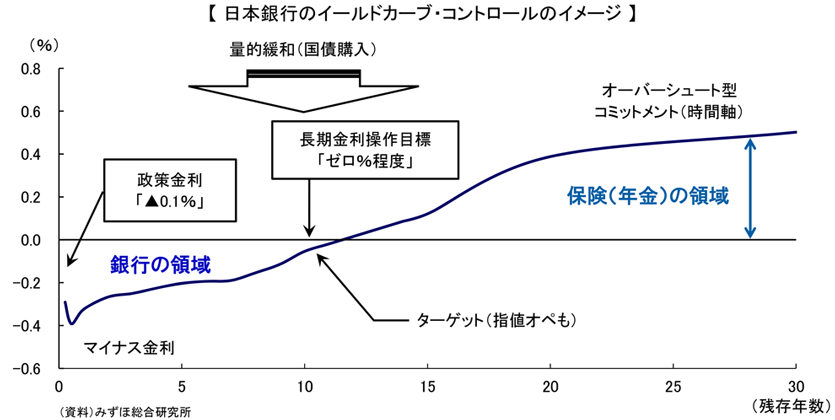

高田氏は「水中生活」「2022年問題」「LED戦略」「流しソーメン」「川上戦略・商社化・事業性融資」の5つのキーワードを紹介しながら金融機関経営の現状と課題を解説しました。まず、冒頭の2つについては、「銀行業界は今後10年くらい、ゼロ金利状態(=水中生活)が続き、利ザヤとなる長短金利差の確保が困難になり、金融活動が大幅に低下します。とりわけ、地方銀行の実質業務純益は2022年には2015年の半分以下の水準に落ち込むとの試算もあります」と説明しました。

この金利水没下で資産運用を行ううえで必要な戦略が「LED戦略」であり、「L」はLong(年限長期化)の意味で、利回りを確保すべく債券の年限を長期の分野にデュレーションを延長すること。「E」はExternal(海外投資)で日本の債券市場が「水没」するならそれよりも高い利回りが期待できる海外の市場を狙うということ、そして「D」はDiversified(分散投資)で金利以外の多様なリスクを取りに行くということと話しました。

日本銀行のイールドカーブ・コントロールのイメージ

そのうえで、「問題の本質は実は企業業績が史上最高益になっている一方で、金融機関の収支の源になる支払い利息がバブル期の約40兆円から6~7兆円に減っていることです」と指摘しました。企業がいくら儲かっていても、金融機関にはその恩恵が来ないこの状態を高田氏は「流しソーメン」というキーワードを逆説的に引用、川上に「ソーメン」すなわち企業収益は潤沢にあるが、金融機関が貸出というツールでソーメンが流れてくるのを待っていても借入という動きでの利払いが流れて来ないということでした。「企業が資金の余剰セクターになったなか、(融資を行うのは)南極で氷を売るようなもの」(高田氏)というわけです。

金融機関が企業の儲かっている部分を企業と体感・共有するための一つの方策として、「デット(融資)だけではなくてエクイティ(投資)も含めた、事業活動に直接かかわる、いわゆる『川上戦略・商社的な対応・事業性融資』を模索する、コンサルティングのようなビジネスモデルを作ることが必要ではないか」と高田氏は強調しました。

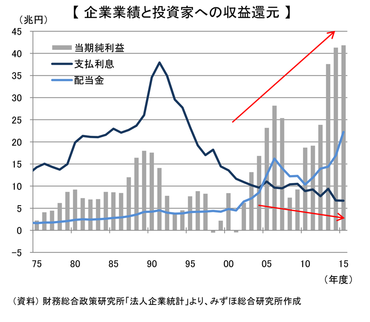

企業業績と投資家への収益還元

高宮氏「成人病的な環境、危機感なく手遅れリスクも

一方、高宮氏は銀行アナリストの立場から「銀行セクターには構造改革が必要」といくつかのグラフを示しながら解説しました。高宮氏はそのなかで「大きなポイントは2つあります。一つは経費率の改善、もう一つはバランスシートの効率運営です」と強調。

「メガバンクのOHR(経費率)が上昇しており、特に、直近では海外を中心に顕著になっています。拡大戦略の中でついついダイエットを怠って体脂肪率が上がってしまったのです」と話しました。さらに、マイナス金利でじわじわと総資金利ざやが赤字の銀行の数が増えおり、「筋力=収益性も下がっている」と付け加え、今の銀行について「成人病的な環境にある」とたとえました。高宮氏は「今、現在は苦しいわけではなく、危機感を持ちにくく、きちんと利益を上げていることに安住して具体的な行動に出ないため、放っておくと病気になり手遅れになるリスクを抱えているのです」と厳しい分析を加えました。「非金利収益を稼げるような体質への転換は避けられないだろう」と予測しました。

(左から) 日本経済新聞社 滝田洋一氏、金融庁 遠藤俊英氏、みずほ総合研究所 高田創氏、野村證券 高宮健氏

遠藤氏「大事な問題意識、金融機関と対話し情報共有」

こうした指摘を受けて、金融庁の遠藤氏は「それぞれのソリューションは効果を発揮するまでに時間がかかります。大事なのは問題意識を強く持ち、まず行動を起こすこと。そのうえでPDCAサイクルを回しながら徐々にそれを修正していくことが必要なのです」と助言。そのため、「金融庁もオン・オフ一体のモニタリングで金融機関の状況をリアルタイムにみながら金融機関と対話し、情報共有していく」と述べました。

パネルディスカッションでは司会者から「地域金融機関」、「個人の資産運用」の今後について、問題提起がありました。

遠藤氏は地域金融機関に関して、「トップからは問題意識を強く持っていながらソリューションが仕掛けられないのはスタッフがいないためという意見も聞かれます」と話し、金融庁がトップのさまざまな悩みに対応していることを披露しましたが、「地域の状況を一番よく知っているのは地域の金融機関であり、自分たちで考えながら対応していかなければいけない。大切なのはガバナンスで、常に議論する相手を社外取締役などに求め、議論して自分たちの経営のレベルを向上させる。ふさわしい人を任命することが必要ではないかと思います」と指摘しました。

高田氏「利回り確保、株式か海外が残る選択肢」

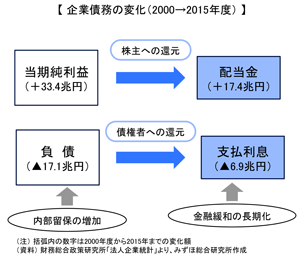

高田氏は「資産の運用」に関して「現在の債券市場はたとえばリスク・リターンの関係で正規分布を想定した場合、おそらく正規分布ではない。金利はこれ以上下がらず、下がってもマイナス金利にはならないので、金利上昇の可能性が高まり、債券の利回りはマイナスの歪度が長くなるからです。すなわち投資のポートフォリオを考える場合も、債券のリスク・リターンの関係が当初、想定されているものより悪くなっている可能性があるのです」(高田氏)。さらに企業収益のプラスで株主への配当はあるものの、(それ以上に)支払利息は減っていくため、金融機関など債権者に対する利払いとして還元されません。 「そうなると投資家もデット(債券)でなくエクイティ(株式)もしくは海外に投資して行かないと利回りが取れないということになりかねません」と高田氏は説明しました。

企業債務の変化(2000→2015年度)

高宮氏「日本には成長戦略が絶対的に重要」

一方、高宮氏は「英米の市場と日本との最大の違いは、日本の株価が名目ベースで20年間上がってこなかったということです。そのため、マクロの観点からひとつ、成長戦略が絶対的に重要であることを申し上げたいと思います」と指摘しました。また、ミクロの取り組みとして、海外に比べて商業銀行より証券会社や投資銀行の地位が低いとみられている日本では高宮氏が注目しているのは 三菱UFJフィナンシャルグループなどが行っているグループでの協働です。「グループの知見を集約して、銀行目線に立って(証券会社や資産運用会社の運営に際し)コンプライアンスを徹底するとか、顧客対応を厳しく考えるとか、というのが一つの選択肢となります」(高宮氏)。

また、遠藤氏も、「700数十の金融機関から顧客本位の業務運営の基本方針というものを公表していただいていますが、そこに示された一つ一つの行動を各金融機関がやっていくことがおそらく貯蓄から投資、貯蓄から資産形成への新しい流れをつくっていくのではないかと思います」と指摘、ミクロの積み重ねでマクロの流れをつくることができるという点で、三者の意見は一致しました。